公司 |

上海市杨浦区贵阳路398号 号文通国际广场28楼 |

行业新闻

矿产资源权益金如何为矿业发展服务

发布时间:[2019-01-22] 资讯来源:自媒体

权益金可分为政府、企业和个人权益金,这里仅讨论我国由政府征收的矿产资源权益金。虽然查阅了大量资料和文献,但苦于专业差异和能力有限,税费、经济、法律方面的内容以及数据及时性必然瑕疵不少,请海涵并指正。本文旨在客观陈述,为中国矿业经济更好的发展而呼吁。

先小小吐槽并设个埋伏,既然早有规定政府不能经商,为何还称之为“出让收益”?其实就是税费的一种,如同矿产资源税。

新政现状

2017年4月13日,国务院发布《矿产资源权益金制度改革方案》,对所有国家出让矿业权,包括探矿权和采矿权征收矿业权出让收益(以下简称“矿产资源权益金”)。2017年6月29日,财政部、国土资源部联合印发《矿业权出让收益征收管理暂行办法》。

其要点可概括为:

征收范围包括探矿权、采矿权、增列矿种及新增资源储量,

以出让金额形式征收的矿业权出让收益,低于规定额度的,可一次性征收;高于规定额度的,可按以下原则分期缴纳:(1). 探矿权人在取得勘查许可证前,首次缴纳比例不得低于探矿权出让收益的20%;剩余部分在转为采矿权后,在采矿权有效期内按年度缴纳。(2).采矿权人在取得采矿许可证前,首次缴纳比例不得低于采矿权出让收益的20%;剩余部分在采矿权有效期内分年度缴纳。

以出让收益率确定的矿业权出让收益,在矿山开采时按年度征收,计算公式为:年度矿业权出让收益=矿业权出让收益率×矿产品年度销售收入。

探矿权及采矿权增列矿种、增加资源储量的,增列、增加的部分比照协议出让方式,在采矿权阶段征收采矿权出让收益。

权益金制度出台后,企业不仅要承担风险勘查的投资风险,很多矿业公司在申领探矿权/采矿权时,还须缴纳几百万甚至几亿的巨额权益金。

在成本上涨、矿产品价格低迷、国际矿业下行的大环境下,我国矿业公司还须面对国内生态环保风暴以及高额权益金的财务压力。民营矿业公司的矿产资源勘查行为基本上趋于停滞,很多拟建的矿山项目也被迫放弃或延期。我国矿业实体经济正承受着巨大的短期冲击,同时面临着资源发现无法满足矿业开发和矿产品内部供给的未来风险。

前世今生

矿产资源权益金的血亲前身是所谓的“矿业权价款”,之所以说是血亲前身,是因为在作者看来它和矿产资源税及矿产资源补偿费存在紧密的关联,这部分将在后面的章节简述。

矿业权价款最早可追溯至1998年颁布的《矿产资源勘查区块登记管理办法》和《矿产资源开采登记管理办法》,其中规定,“申请国家出资勘查并已知探明矿产地的区块的探矿权/采矿权的,探矿权/采矿权申请人除依照本办法第十二条的规定缴纳探矿权使用费外,还应当缴纳经评估确认的国家出资勘查形成的探矿权价款;探矿权价款按照国家有关规定,可以一次缴纳,也可以分期缴纳。”

1999年财政部、国土资源部联合印发的《探矿权采矿权使用费和价款管理办法》第四条规定,“探矿权采矿权价款包括:(一)探矿权价款。国家将其出资勘查形成的探矿权出让给探矿权人,按规定向探矿权人收取的价款。 (二)采矿权价款。国家将其出资勘查形成的采矿权出让给采矿权人,按规定向采矿权人收取的价款。”

2000年国土资源部办公厅下发《国土资源部办公厅关于清理国家出资勘查已探明矿产地的通知》中对“国家出资”和“探明矿产地”的概念又进行了界定。

按照这些规定,价款的征收对象为“国家出资勘查形成的探矿权和采矿权”,其实质为国家开展风险勘查的一种投资回报,是国家出资勘查成果的补偿或对价。

2002年国土资源部《国家出资勘查并已探明的矿产地公告》,经各级管理机关复核确认,全国共有785处国家出资勘查探明的矿产地。但政策在地方实际执行过程中,早已扩大了征收范围。

2009年国土资源部印发的《关于进一步规范探矿权管理有关问题的通知》中规定,“协议出让的探矿权价款不得低于类似条件下的市场价”。

2011年《国土资源部关于进一步完善采矿权登记管理有关问题的通知》第二十五条中规定,“由高风险矿种变更为低风险矿种的,还应缴纳矿业权价款”。

可见,随着矿业相关法规的进一步修改和完善,矿业权价款的含义逐步发生了明显的变化。从国家勘查投资收益转变为国家出让矿业权的对价。但由于其名称仍然以“价款”字眼出现,矿业权人仍有可能以“价款”和“国家出资勘查探明的矿产地”的历史法律关联为由,免于缴纳价款。

2017年矿产资源权益金制度出台,所有新申领的探矿权和采矿权,甚至探矿权增列矿种和采矿权新增资源储量,无一例外的都必须缴纳矿业权出让收益;其征收对象已经扩大到极致。

国际实践

矿产资源权益金,本质上是国家对特殊产业征收的一项税费。“将矿产资源从地下开发出来,而向所有权人支付的回报。矿产资源权益金,是向矿业公司授予项目准入及未来开发获益的许可,而收取的一种补偿。”Cawood 2004。

与其它自然资源不同,矿产资源是不可再生资源,且矿产资源归国家所有,矿产资源权益金是基于所有权的出让或出租而征收的。所有权是征收矿产资源权益金的理论基础之一。甚至在一些大陆法系国家,矿产资源权益金的法律基础是对持续开采权的偿付,而与事实上或者隐含的矿产资源国家所有权没有直接关系。

矿产资源权益金制度本身是合理的,征收矿产资源权益金也是世界上大多数国家在矿产资源管理中的常规实践之一。虽然有些国家不征收矿产资源权益金,包括智利、格陵兰、墨西哥、瑞典和津巴布韦;但其中有些国家正在考虑引入矿产资源权益金制度。

国际上矿产资源权益金按照计征方式可分为四类:

1- 从量计征型(unit-based),以开采出来的矿石或矿产品的体积或重量为基础,按单位体积或单位重量制订费率,多适用于在一定程度上呈现为均质性的矿物如砂砾、大理石、石灰石、建筑石材、石盐,或者大宗矿产品如煤、铁矿石等。

2- 从价计征型(value-based),是最常用的计征方式,以某种矿产品的矿产资源权益金费率乘以价值来确定征收总额。

3- 从利计征型(profit-或income-based),此类型深受大多数投资者青睐,是以某种盈利能力指标或者调整后的收入为基础而计征的方式。

4- 混合计征型(hybrid system),将盈利能力的概念与从价计征或从量计征的理念相结合。比如基于某一盈利指标,调高或调低从价计征型矿产资源权益金的费率。

四种计征方式各有优劣,从量计征型在非均质矿产,比如贵金属矿产,由于品位、加工处理性能的差异,对于低品位难选冶金矿明显是不公允的。

从价计征型,具有较高的市场敏感度和合理性,矿产资源权益金随着矿产品价格波动而波动;但对于价值的确定并非易事,是按照市场价值,还是实际销售收入,还是国际大型交易所的阶段性报价?既要考虑到征收金额确定的准确型,还须防范不法企业的钻营行为。

从利计征型,表面看起来是最合理的,但实践操作确是最复杂的,利润或收入的核算要比价值核算更加复杂繁琐,很难在实践中制订简单易用的公式。而且由于涉及的财务因子更多,在保证准确性和防范企业偷逃税费方面更加难以控制。

混合计征型,既保护了国家税费征收不受损失,还可以将矿产资源价值和项目盈利能力相结合。但实践中有些国家,将从价计征和从利计征相比较,按较高的以种来征收,甚至两者并行征收。

亚太地区:

亚太地区国家广泛征收矿产资源权益金,盛行从量计征和从价计征的型式。贱金属(基础金属)从价计征的费率通常为2-3%。价值的计算在各个国家差异很大,但最典型的是依据市场价值(market value)而不是票据价值(invoice value)。

澳大利亚:

矿产资源权益金政策非常细致成熟,由州级政府征收,多采用从量计征或从价计征,但北领地已经转为从利计征。有些州还允许延期认缴。

北美地区:

加拿大很多省份对矿山依利润或净收入收缴税费,计算程序比多数从价计征或从量计征方式更加复杂,允许加工折扣以鼓励省内或地区内深加工。安大略省对新矿山给予3年免税期(应税利润1000万加元以内的部分),偏远地区的矿山不仅享受税率减半,还可以获得长达10年的免税期(应税利润1000万加元以内的部分)。

美国的矿业税费更加复杂,通常与矿产资源所赋存的土地所有权相关。对于联邦政府拥有的土地下赋存的矿产资源,通常不征收矿产资源权益金;但州政府拥有的土地下赋存的矿产资源,会征收权益金。美国政府多为从量计征和从价计征型式征收;内华达州采用基于净收益的浮动比率,使用下限值实现最高比率;密歇根州的煤炭和石灰石价格实行不变比率,但金属矿种执行浮动比率。

拉丁美洲:

最主要的两个矿业国家智利和墨西哥并不征收矿产资源权益金,而阿根廷有些省份也不征收。拉丁美洲国家多采用从价计征,并倾向于将其认缴给国家委托的管理部门而不是上缴中央财政。

非洲:

在多数非洲国家,征收矿产资源权益金是法律框架下的标准实践行为。许多非洲国家采取从价计征型式,并允许将某些费用从销售收入中扣除。比如有的国家采用冶炼厂净收益(NSR)型权益金,允许扣除冶炼、加工和精炼以及场外运输等成本。它首先要求满足公平交易原则,其次允许主管部门在销售价格与市场脱节时进行干预。非洲国家从价计征矿产资源权益金的费率范围在0-12%,不同矿种差别较大。

通过上面的介绍,我们很容易认识到矿产资源权益金的三大基本属性:

1- 法理属性:基于矿产资源国有的法律依据,权益金制度的合法性毋庸置疑,是世界上大多数矿业国家通行的税费征收实践。

2- 产品属性:或称为“生产属性”、“开采属性”,也即征收对象是开采经营生产出的矿石或经过加工处理的矿产品。

3- 调整属性:表现为政府根据市场和经济环境变化,对权益金的征收进行调整,比如优惠政策以吸引投资、区域鼓励以促进在当地开展深加工、浮动税费率以适应市场波动等,其宗旨应是原则上保证企业有所收益。

问题剖析

权益金制度出台以来,很多省市先后颁布了矿业权出让收益基准价和实施细则;大多基于出让金额形式来确定出让收益基准价,几乎没有以出让收益率来制订政策的。其共性总结如下:

对于已有查明资源储量的探矿权和采矿权:

征收对象为资源储量,常指通过评审备案的资源储量,有的省份对全部类别的资源储量均征收出让收益,甚至包括334类别的资源量;有些省份对详查以上探矿权及采矿权仅按可采储量征收(如江西)。

大宗矿产品矿种,如煤、铁等,多采用矿石量从量计征的方式,

基础金属和贵金属,多确定基准价对金属量以从量计征的方式,

多数省份针对勘查阶段、开采条件、选矿回收率、矿石品级和共伴生条件设置调整系数,

对于无查明资源储量的探矿权和空白区,多按照出让面积从量计征。

我国现行的矿产资源权益金政策具有诸多合理性和先进性,考虑了诸多变化因素,结合各省的实际情况,具体项目具体对待,具有较高的调整性。开采阶段以出让收益率确定矿产资源权益金的政策,是其中最合理的部分,而其它环节却明显存在如下问题:

1-提前征收,破坏税费源自收益的基本原则

税费源自收益/利润,是现代社会的一条广泛共识。企业尚未生产,远谈不上盈利时,在申请矿业权许可证之前就征收高额的矿产资源权益金,无疑将此等具有税费性质的矿产资源权益金演变成了一种“投资负担”。这是显而易见的道理,在此无需赘述。

2- 探矿权出让金是对“产品属性”的严重破坏,

探矿权也须认缴矿产资源权益金,与国际实践中矿产资源权益金的“产品属性”严重相悖。勘查行为是技术密集和资本密集的统一体,本质上是高风险经营;绿地勘查能够形成可供开采矿业项目的成功率在0.5%左右,而褐地勘查能够形成可供开采矿业项目的成功率也不到5%。在无法保证未来生产,更没有未来产品保障的情况下,征收基于产品属性的矿产资源权益金是非常不合理的。

企业投入大量资金开展勘查工作,大多项目最终无法发现可供开发的资源;即使有了查明矿产资源储量,仍然无法保证未来的开采行为和生产行为。勘查工作发现了较大规模的矿产资源储量,由于各种原因无法获发采矿证的情况在中国并不罕见。

而且,对于探矿权矿产资源权益金,却没有非企业过错而未来无法开采时的退还机制,以及存在超额征收时的退还机制。

3-首期缴纳20%的规定既不合理也不公平

按照规定,“出让金高于规定额度时,首期缴纳不得低于出让收益的20%”。

首先,该规定同样破坏了矿产资源权益金的“产品属性”,申领探矿证或采矿证时,探矿权项目尚未获发采矿证,而采矿权项目尚未启动生产,认缴当年很可能没有产品出售。即使采矿权办证当年就开始生产,对于服务年限超过5年的矿山,启动当年根本无法生产出总资源储量对应的 20%的矿产品。

其次,无法保证公平。比如在规定额度为500万的情况下,一个出让收益为400万的小型项目须一次性缴纳;而一个出让收益为1000万的大型项目,仅需先缴纳200万的首次认缴;在项目初期,规模仅为后者40%的小项目却需要缴纳多大2倍的出让金。此种条件下,相对小型的项目可能反而需要背负更高的投资压力。

4- 评估时点性不符合矿业波动性

大多省份的现行政策是矿业权出让收益由相关机构评估,评估时考虑的主要因素之一为市场基准价。市场基准价及评估工作本身具有时点效应,而矿业本身具有很强的波动性,矿产品价格的年度涨跌可达数倍,如近些年的铁、钴、锂、钒、萤石矿等。

基于市场基准价而开展的时点评估,在矿产品价格波动较大的情况下,未来造成企业损失和国家税费征收损失的可能性都很大。

5- 税费叠置问题(仍需商榷)

我国曾对矿产资源征收过矿产资源费和矿产资源补偿费,2016年国家推进资源税改革,清费立税,将二者合并为新的资源税。矿产资源补偿费,是指采矿权人为补偿国家矿产资源的消耗而向国家缴纳的一定费用。资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。

财政部、国土资源部印发的《矿业权出让收益征收管理暂行办法》中明确指出:“矿业权出让收益是国家基于自然资源所有权,将探矿权、采矿权(以下简称矿业权)出让给探矿权人、采矿权人(以下简称矿业权人)而依法收取的国有资源有偿使用收入。”

而资源税和矿产资源权益金的法理依据,在作者看来,有很大的税费叠置。二者均为基于矿产资源国有、补偿国家资源消耗而有偿使用而设置的税/费项目。采矿权人支付权益金,是对开采权利的对价,以及该采矿权项下固有附着的国有矿产资源的偿付;不应该在开采运营期间再进行二次重复补偿。

很多国家是没有所谓的资源税的,在这些国家权益金本身就是一种税赋,而不是政府收费。世界银行组织的国际专家James Otto、Craig Andrews等人开展矿产资源权益金研究,其于2006出版的《Mining Royalties – A Global Study of Their Impact on Investors, Government, and Civil Society》一书中明确地将中国的资源补偿费和资源税视为两种不同类型的矿产资源权益金。

也恰恰是因为税费叠置的问题,造成我国的调整后的权益金(狭义权益金和资源税累积)费率过高问题。

6-权益金费率过高

研究制订合理的税率对国家财政和行业发展都是至关重要的,合理的税率既能保证企业收益,刺激行业发展、吸引投资,还能扩大国家财政收入。很多国家都投入大量的研究,期望制订最优税率。

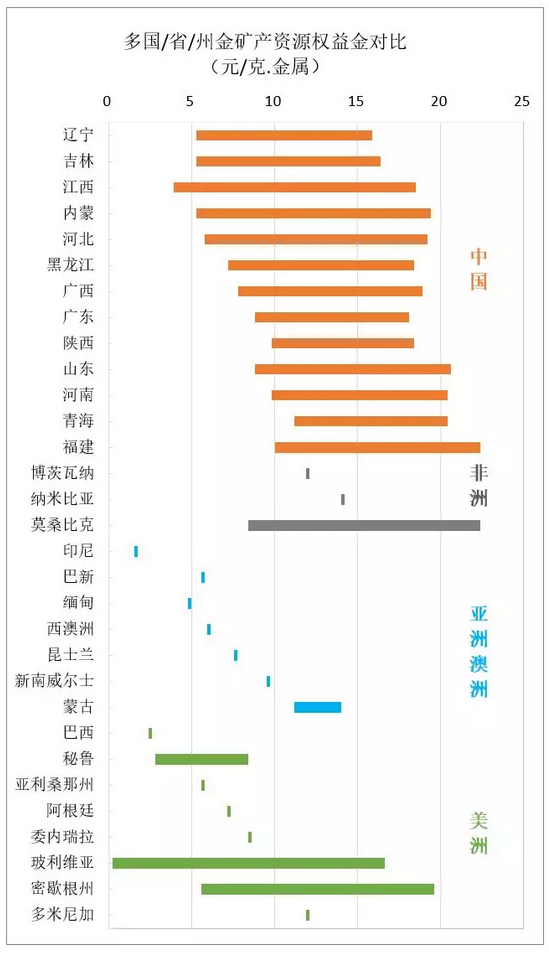

虽然评价税/费率是否过高是一件非常专业复杂的工作,我们仍可以选择最常见的金矿资源为对象,计算不同国家/地区/省市的矿产资源权益金范围,从而进行定量化对比。由于中国多省采用金属量基准价的政策,只有从价计征型的国家或地区能够计算出与之可对比的数据:

图注:金价按280元人民币/克;中国诸省的权益金中并入了资源税;中国黄金资源税基于金锭,考虑到计价系数的影响,将其税率范围由1%-4%调低至1%-3%;中国诸省的基准价以品位分阶来量化其范围;外国的权益金费率基于参考文献3中2006年的数据;对于按照调整后的市场价格,或者扣出相关费用后从价计征的国家,对其权益金费率进行85%折扣后计算金额。

从上图可以看出,我国多省现行政策下的金矿资源权益金明显比其它多数国家高,甚至总体上比矿业经济高达发达的澳大利亚更高。需要说明的是,国外实际征收的权益金常比其法定的比率更低,比如某中企在西澳州的金矿项目,西澳政府矿产权益金按产量收取,单价为2.5澳元/盎司,仅为约0.40元/克(据研究报告)。

总结陈述

必须再次强调一遍,作者认为矿产资源权益金制度是我国矿业法规改革的一大进步,但在具体政策层面却存在很多问题。其中以出让收益率逐年依产量收取的规定无疑是最合理的,但在实践中并没有得到广泛执行。权益金政策已经严重阻碍了我国矿产资源勘查和开发,其改革的紧迫性是不言而喻的,希望有关部门能够尽早调整政策,促进我国矿业健康发展。