公司 |

上海市杨浦区贵阳路398号 号文通国际广场28楼 |

发布时间:[2017-04-05] 资讯来源:中国产业信息网

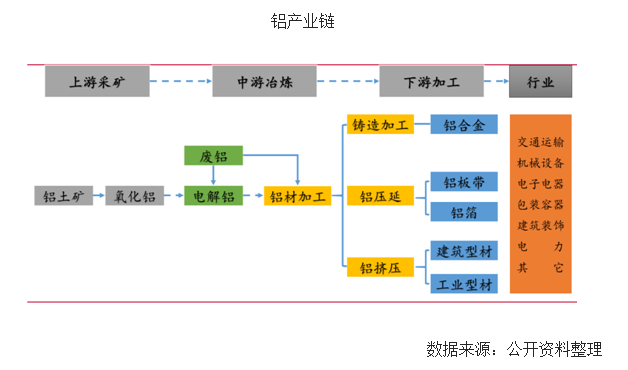

铝的产业链主要由铝土矿开采、氧化铝提炼、原铝生产和铝材加工四个环节组成: 首先是铝土矿开采,再通过对铝土矿溶解、过滤、酸化和灼烧等工序提炼出氧化铝, 然后通过电解熔融的方式制备电解铝。电解铝经过重熔提纯后可进一步加工成各种铝 材、铝合金以及铝粉等。小到饮料铝罐、手机背壳,大到高铁、波音“777”和“神 舟”太空飞船,铝材和铝合金材料应用十分广泛,涵盖了从建筑装饰、电子电器,交 通运输、机械设备等各个领域,涉及生活、科技的方方面面。

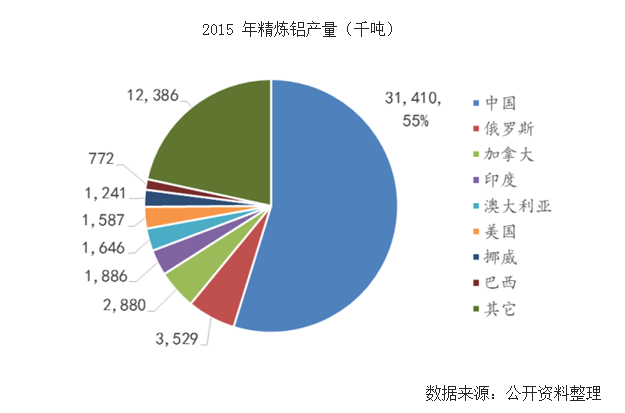

2015 年,全球共生产精炼铝大约 5700 万吨,中国作为全球第一的铝生产和消 费国,产量达到全球的 55%,随后依次为俄罗斯、加拿大、印度、澳大利亚、美国、 挪威、巴西等国,基本都是重要的铝资源地或消费国,8 国的产能占据全球的 78.3%, 产能集中度非常高,发展中国家的产出占据更大比重。

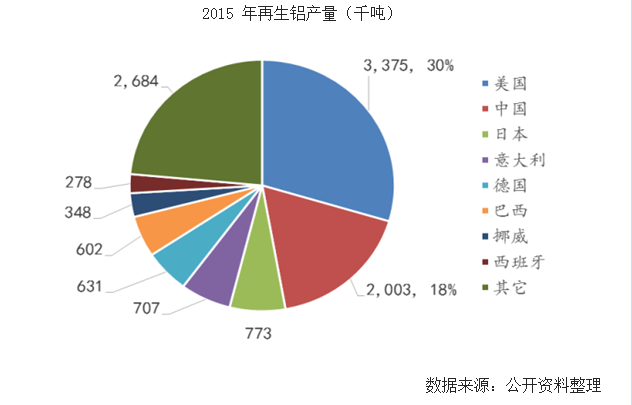

再生铝的产量也逐年提高,2015 年达到 1125 万吨,仅占全部铝产量的 16.5%。 由于从铝土矿到原铝的生产过程需要消耗大量的铝土矿资源和能源,而随着铝的应用 越来越广泛,越来越多的废铝随之产生,废铝的回收利用可以比铝土矿到电解铝的生 产节约 95%以上的能源消耗,90%以上的二氧化碳排放,对于环境和经济效应都有 很大的改善作用。目前再生铝最大的生产国是美国,产量占全球的 30%。中国、日 本、意大利、德国、巴西、挪威和西班牙分列其后,前八大生产国占据全球总产量的 76.1%,集中度同样非常高,而再生铝的生产国中,发达国家的产出占比明显提高, 主要原因还是发达国家的铝材存量更大。

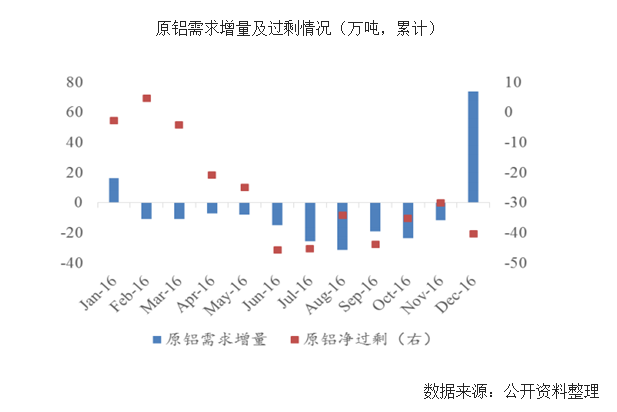

电解铝依然是当前的绝对主流,占原铝总产量的 83.5%。从电解铝的生产流程可 以看到,其主要成本是氧化铝、电力和阳极炭。中长期来看,铝土矿和氧化铝的供应 相对充裕,电解铝厂自备阳极炭的比例将提高,电力成本将成为影响电解铝成本最重 要的变量。

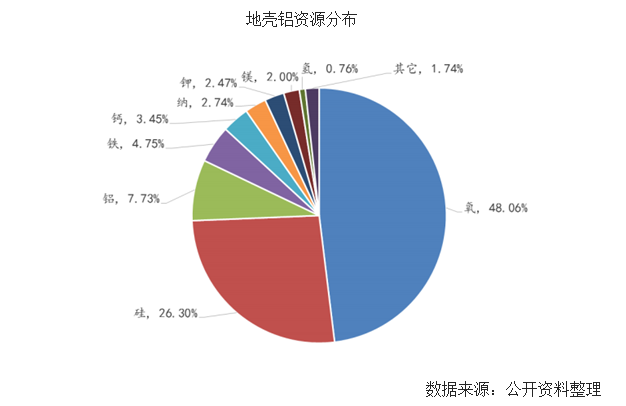

铝是地球上非常丰富的金属资源,在地壳元素中占比第三,仅次于氧和硅,占比 达到 7.73%。然而对于铝的工业应用仅仅只有 100 余年,属于一个相对新兴的工业 金属。铝具有极强的可锻造性,延展性和易加工性能并且具有很好的耐蚀性和耐久性。 无论是从数量还是价值的角度,铝都超过了除铁之外的其他金属,并且在世界经济的 很多环节扮演着重要的角色。

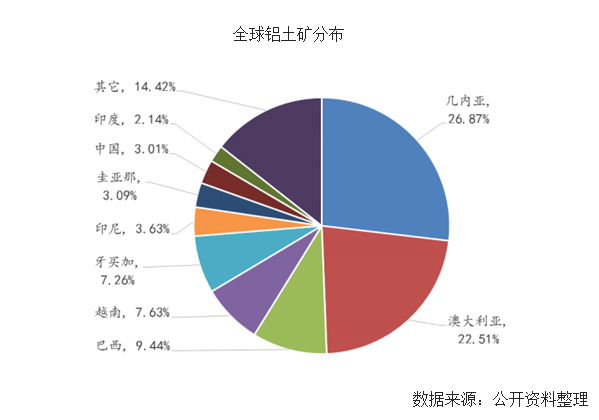

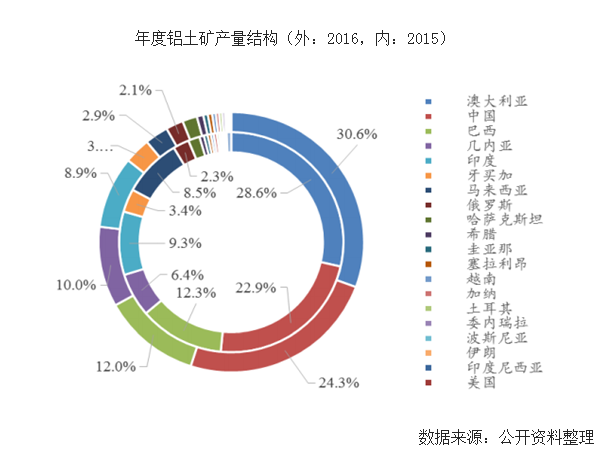

铝土矿,即以三水铝石、一水软铝石或一水硬铝石为主要矿物所组成的矿石的统 称,根据 2015 年的统计数据,全球铝土矿储量达到 275.4 亿吨,其中几内亚和澳大 利亚储量分别为 74 亿吨和 62 亿吨,占全球储量比例 26.87%,22.51%,大大超过 全球其他国家的储量。中国的铝土矿资源并不丰富,以 8.3 亿吨排第八位。2015 年 全球铝土矿出 2.74 亿吨,储产比接近 100,铝土矿的资源的保证程度很高。

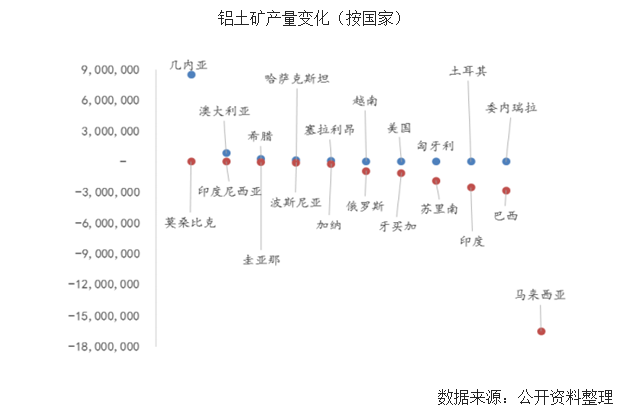

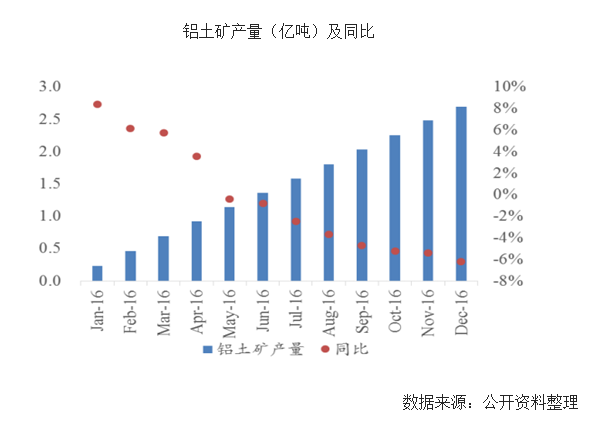

从铝土矿的产量来看,2016 年全球生产铝土矿 2.69 亿吨亿吨,相比去年同期减 少 1787.73 万吨,降幅达到 6.23%。有 10 个国家产量增加,总量达到 985.51 万吨, 11 个国家产量减少,总量达到 2608.53 万吨。分国家来看,产量增加的国家中,主 要是几内亚、澳大利亚和希腊,2016 年产量分别增加了 849.42 万吨、83.10 万吨和 26.83 万吨,增幅达到 46.9%、1.0%和 14.7%。在产量下降的 11 个国家中,马来西 亚、印度、巴西、苏里南、牙买加和俄罗斯的都减少了超过 80 万吨。其中苏里南因 为矿产资源枯竭,已经完全停止生产。俄罗斯、巴西、牙买加和印度的产量降幅都在 10%左右。下降最严重的是马来西亚,2016 年累计减少铝土矿供给 1652.29 万吨,同比降幅达到 68.3%。继 2014 年印尼颁布铝土矿开采禁令后,马来西亚于 2016 年 1 月 15 日开始三个月内禁止所有开采活动,并于此后三次延长该禁令,贯穿整个2016 年。在 2016 年 12 月底,马来西亚自然资源与环境部部长表示自 12 月 31 日起将铝 土矿开采禁令延长三个月。马来西亚的限制生产对于全球铝土矿的供给造成了很大影响。

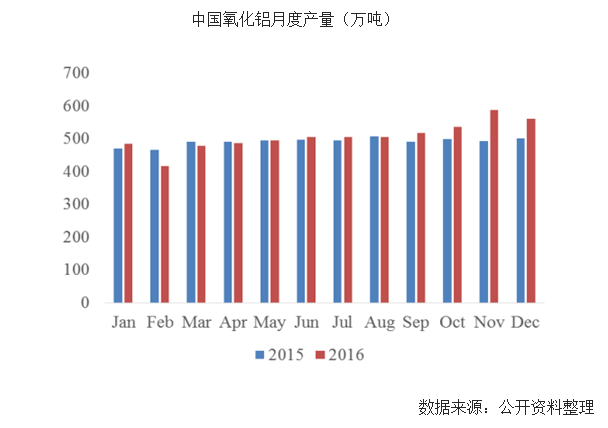

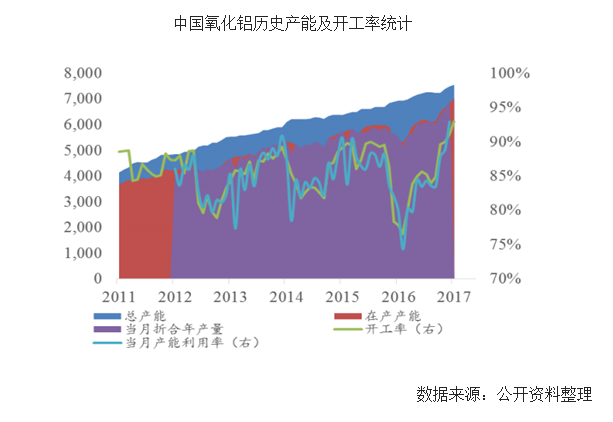

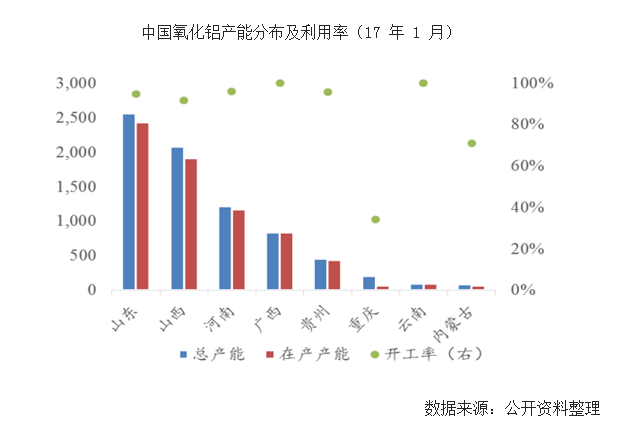

中国的氧化铝产能情况有两个特点,1 是产能的持续扩张,从 2011 年的 4114 万吨到 2017 年 1 月的 7556 万吨,年均复合增长率 10.7%。开工率率经历了三次低 谷,2012 年上半年跌破 80%,2014 年中接近 80%,2016 年初跌至 76.6%。近期随 着铝价和氧化铝价格的回升,开工率达到近 6 年的历史高点,93.0%;2 是产能集中。 从地域分布来看,全国的氧化铝产能分布在 8 个省区,山东、山西、河南、广西和贵 州 5 省产能占全国总量的 94.8%,前三省产能占全国总量的 77.7%,且处于京津冀 周边区域。

2013 年 9 月,国务院颁布实施“大气十条”提出,到 2017 年京津冀区域 PM2.5 年均浓度下降 25%,其中北京市 PM2.5 年均浓度控制在 60 微克/立方米左右。同时 期发布的《京津冀及周边地区落实大气污染防治行动计划实施细则》进一步提出,到 2017 年,北京市、天津市、河北省 PM2.5 年均浓度在 2012 年基础上下降 25%左右, 山西省、山东省下降 20%,内蒙古自治区下降 10%。其中,北京市 PM2.5 年均浓度 控制在 60 微克/立方米左右。

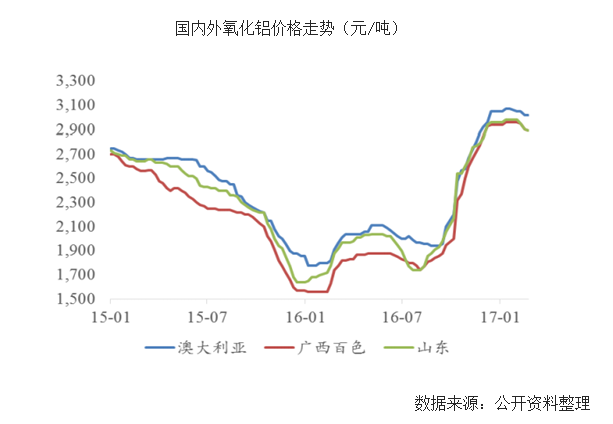

氧化铝作为一个全球性产品,国产氧化铝和进口氧化铝的价格变化几乎一致,在 2016 年初达到近两年的底部,16 年中回调之后直线向上,近期略有下降。从走势上 看,进口氧化铝的价格变动略微滞后和平缓。

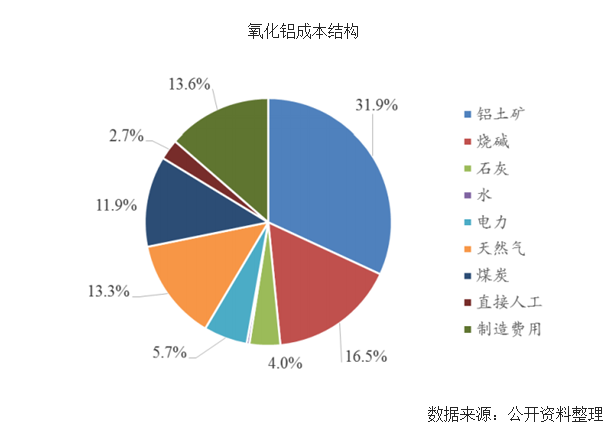

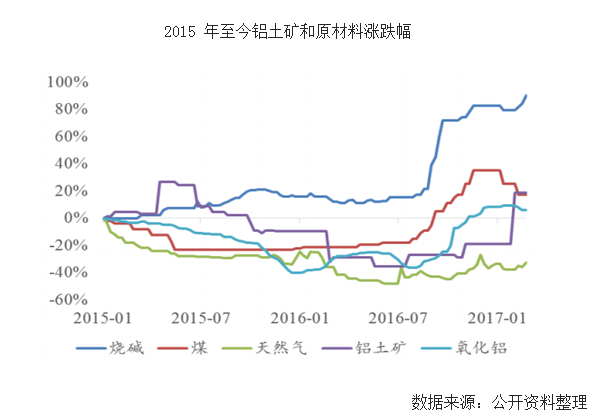

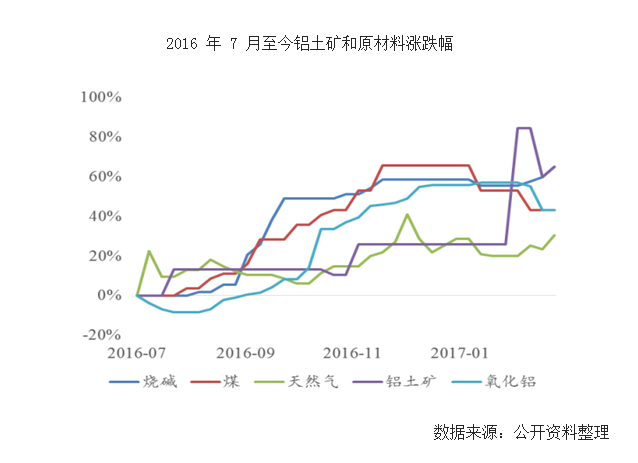

从氧化铝的成本结构来看,石灰、水、人工、电力和制造费用相对固定。主要变 动成本是铝土矿、烧碱和能源,且占比相对较大:铝土矿、烧碱、天然气和煤炭的占 比分别在 29.3%、17.2%、13.8%和 12.4%。2015 年至今,除了天然气价格整体有 所下降,其它材料的价格均有上升。而 2016 年下半年至今,氧化铝和所有变动成本 因子的价格均有显著上涨,其中烧碱价格从 2300 元/吨左右跳涨到 4000 元/吨附近, 煤炭价格也从 400 元/吨涨到最高 670 元/吨,涨幅分别高达 58.6%和 65.4%。进口铝 土矿涨幅超过 20%,近期更是直线上涨,即便是国内 Al/Si=5 和 6 的低品位铝土矿, 价格上涨也接近 20%;天然气涨幅同样接近 20%。综合来看,2016 年下半年至今, 原材料价格上升推动氧化铝生产成本上升超过 20%。

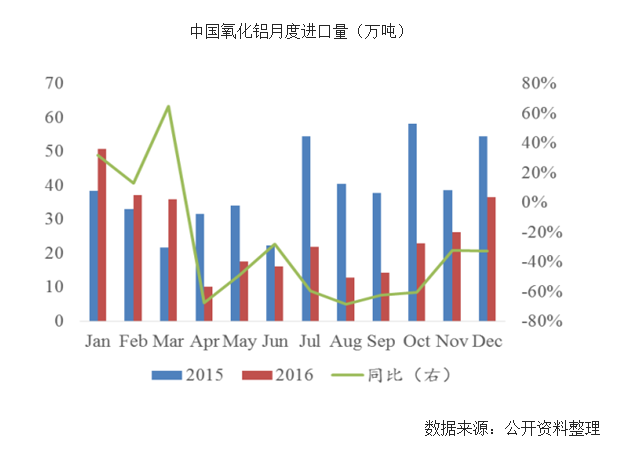

随着国外铝土矿的大面积减产,氧化铝的供应也受到影响,直接导致中国的氧化铝进口量大幅减少。2016 年 4 月,氧化铝进口 量同比减少 60%以上。2016 年全年,进口氧化铝 302.6 万吨,同比减少 162.7 万吨 或 35%。进口氧化铝的急剧减少打破了原有的供需格局,推升了氧化铝价格。